Tobintaks, rendementsheffing, vermogenswinstbelasting

Er zijn uiteraard vele wegen die naar Rome leiden, maar de Tobintaks is een reële oplossing om de inkomensongelijkheid terug te dringen. In dit deel van mijn conclusies en aanbevelingen in de verkenningsfase van het dossier Basisinkomen stelde ik een “Maximale winstbelasting” voor. Zoiets bestaat blijkbaar al … Verderop ga ik wat dieper in op huidige belastingvarianten, nu eerst de Tobintaks.

Echter, tegenstanders hebben de overhand (gek hè?) en beweren dat bedrijfs- en kapitaalvlucht het gevolg zijn. België is tot nu toe het enige Europese land dat de Tobintaks in de wet heeft verankerd. De problemen hangen vooral samen met de onwil van andere landen om hetzelfde te doen. Het vereist dus een internationale aanpak.

De tobintaks of financiële transactietaks (FTT) is een kleine belasting op valutatransacties, die in 1971 naar aanleiding van het de facto afschaffen van het systeem van Bretton Woods, door de Amerikaanse econoom en Nobelprijswinnaar James Tobin werd voorgesteld. Door zo’n belasting – gedacht wordt aan bijvoorbeeld 0,1 of 0,25 procent – wordt de valutahandel een stuk minder interessant. In die zin zou de tobintaks het vaak als maatschappelijk onwenselijk ervaren flitskapitaal kunnen afremmen, omdat het hierbij gaat om zeer grote bedragen die vaak omgewisseld worden om met kleine winstmarge een grote winst te behalen. Zelfs een zeer geringe belasting zou deze speculatieve strategie niet meer winstgevend maken en daarmee de economische stabiliteit van valutagebieden kunnen vergroten. Later werd het idee verbreed met de mogelijkheid van een minieme belasting op elke transactie in aandelen, obligaties en derivaten.

Bron: Wikipedia

Het huidige kabinet heeft de forfaitaire vermogensrendementsheffing ingevoerd. Het draait daarbij om belasting op vermogen en winst Het idee lijkt prima, maar de uitvoering heeft nogal een averechts effect. De belastinginkomsten DALEN in plaats van dat ze zouden moeten STIJGEN. Een staaltje VVD-beleid (en zoals immer gepardonneerd door de PvdA)?

Econonoom Bas Jacobs zegt er o.a. het volgende over:

De meest fundamentele wijziging in het belastingplan is de invoering van de ‘forfaitaire vermogensrendementsheffing’. Deze belasting vervangt de oude vermogensbelasting en de inkomstenbelasting op rente en dividend. Het probleem in het huidige stelsel is dat vermogenswinst niet belast wordt. Het gevolg is een wildgroei aan handige constructies die kapitaalinkomsten omzetten in onbelaste vermogenswinsten. De overheid loopt hierdoor veel belastinginkomsten mis.

Met de ‘forfaitaire vermogensrendementsheffing’ denkt het kabinet het gat van de onbelaste koerswinsten te dichten. Beleggers en spaarders worden verondersteld 4% rendement op hun vermogen te halen. Hierover wordt 30% belasting geheven. Rente en dividend worden niet meer belast in de inkomstenbelasting, en de vermogensbelasting van 0.7% wordt afgeschaft.

Deze ‘rendementsheffing’ maakt bovendien een einde aan de gelijke behandeling van arbeid- en kapitaalinkomens. Het zou er niet toe moeten doen of mensen hun geld verdienen met werken of met beleggen. Het tarief van de ‘rendementsheffing’ van 30% is bijna twee keer zo laag als het nieuwe toptarief in de inkomstenbelasting van 52%. De ongelijke fiscale behandeling van mensen die beleggen en mensen die op een andere manier hun brood verdienen zou velen een doorn in het oog moeten zijn.

Volgens de berekeningen van het CPB levert invoering van de rendementsheffing zo’n f 450 mln. op. In het huidige stelsel leveren inkomsten uit vermogen en de vermogensbelasting circa f 6 mlrd. op. De stijging van belastingdruk op kapitaal met minder dan 10% is dus peanuts. Met de ‘rendementsheffing’ worden de vermogenden beloond voor jarenlang fiscaal trapezewerk.

Het kabinet beroept zich keer op keer op de toegenomen internationale kapitaalmobiliteit ter rechtvaardiging van een vriendelijker fiscaal klimaat voor vermogen. Maar het kabinet weigert verder om buiten de landsgrenzen te kijken. Veel West-Europese landen gebruiken een vermogenswinstbelasting (Denemarken, Finland, Noorwegen, Zweden, Ierland, Groot-Brittannië, Frankrijk, Luxemburg, Portugal en Spanje). Ook de Verenigde Staten kennen een vermogenswinstbelasting. Nederland loopt hier dus onnodig uit de pas.

Volgens dit artikel wordt er op Prinsjesdag 2015 al weer een aanpassing doorgevoerd.

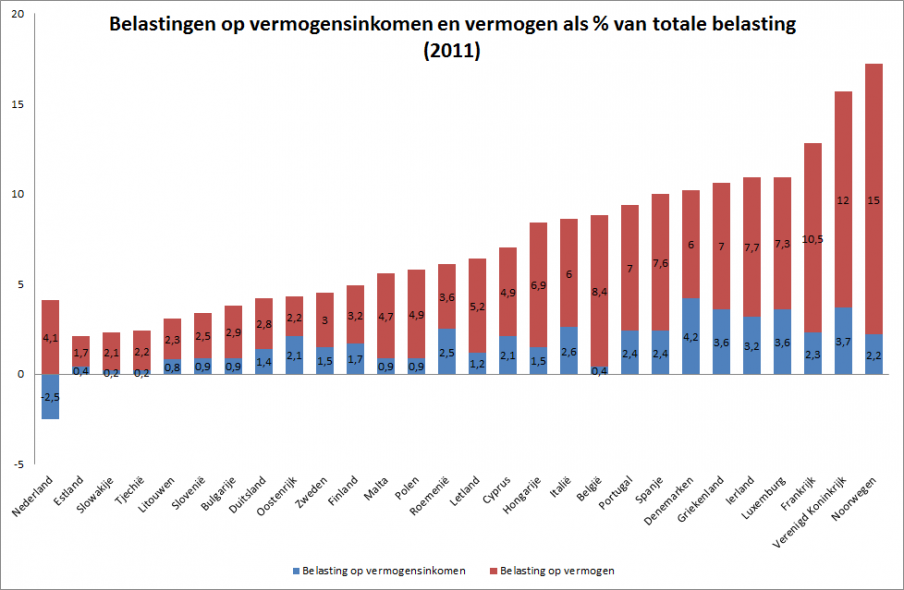

Tenslotte nog wat Europees vergelijkingsmateriaal gevonden bij De Correspondent:

De belasting op vermogen staat in Nederland iets onder het Eurozone gemiddelde. De belasting op vermogensinkomsten is echter uitzonderlijk laag. Nederland heeft als enige land een negatieve belasting op inkomen uit vermogen. Dat komt omdat Eurostat ook de hypotheekrenteaftrek en de belastingaftrek van pensioenpremies meeneemt in de berekening. Deze aftrekposten evenaren de inkomsten uit onze vermogensinkomenbelasting.

Zoals met zo vele belangrijke zaken heeft dit item weinig tot geen politieke aandacht. De SP, uit monde van Jan Marijnissen heeft er (uiteraard) wel een mening over.

De rechtervleugel heeft wellicht een punt als men zegt dat bedrijven in Nederland een hoge belastingdruk kennen (zie dit Elsevier-artikel). BTW is in mijn ogen geen onoverkomelijk iets voor de bedrijven (namelijk aftrekbaar bij inkoop), maar vooral vervelend voor de consument. Vennootschapsbelasting en loonbelasting lopen niet zo ver uit de pas. Maar toch …

Ik ben geen econoom, maar voor zover ik het kan beoordelen moeten er drie dingen gebeuren:

- Belasting op arbeid (loon en inkomsten) moet (flink) omlaag

- Arbeid is (nog wel …) een van de noodzakelijke productiemiddelen, maar werken wordt relatief veel te zwaar belast, zowel bij de werkgever als werknemer. In beide gevallen zou je kunnen spreken van een strafkorting om een bijdrage aan de economie te willen leveren. Even los van de discussie over arbeid (moet worden vervangen door ‘sociale bijdrage’, zie Dossier Basisinkomen) werkt dit – net als bezuinigingen overigens – niet stimulerend op de economie.

- Belasting op vermogen moet omhoog (zie vgl. Europa, we kunnen hier nog wat leren van Griekenland …)

- Het heffingsvrije vermogen bedraagt € 21.330 euro. Voor fiscale partners geldt een dubbele heffingsvrije grens van € 42.660. Tot dit bedrag hoeft geen vermogensrendementsheffing te worden betaald.

- De Belastingdienst gaat uit van een rendement van 4% over het eigen vermogen. Hierover betaalt men 30% belasting. Dit komt neer op 1,2% vermogensrendementsheffing. Ook bij minder dan 4% rendement betaalt men 1,2% heffing over het vermogen boven de grens van € 21.330.

- Huidige ondergrenzen – let wel, vermogen is echt een luxe in de uitgangspunten van het Basisinkomen – mogen wat mij betreft nog wel intact blijven, maar daarna kan het een heel stuk progressiever worden opgevoerd.

- Belasting op winst moet flink omhoog. Zie ook dossier Basisinkomen.

- Hier ligt wellicht de belangrijkste hefboom om inkomens- en vooral vermogensongelijkheid tegen te gaan!

- Vennootschapsbelasting bedraagt momenteel 20% over de eerste € 200.000 winst, daarna wordt het 25%.

- M.i. moet dit naar 30% vanaf € 50.000 kunnen zijn. En ook hier geldt een progressief percentage. Bijvoorbeeld 40% vanaf € 200.000, 50% vanaf € 500.000 en 60% vanaf € 1 mln.

- Dit heeft nog een extra positief effect. Het stimuleert ondernemingen namelijk om meer te investeren in de onderneming zelf! Winst is immers de resultante van omzet minus kosten …